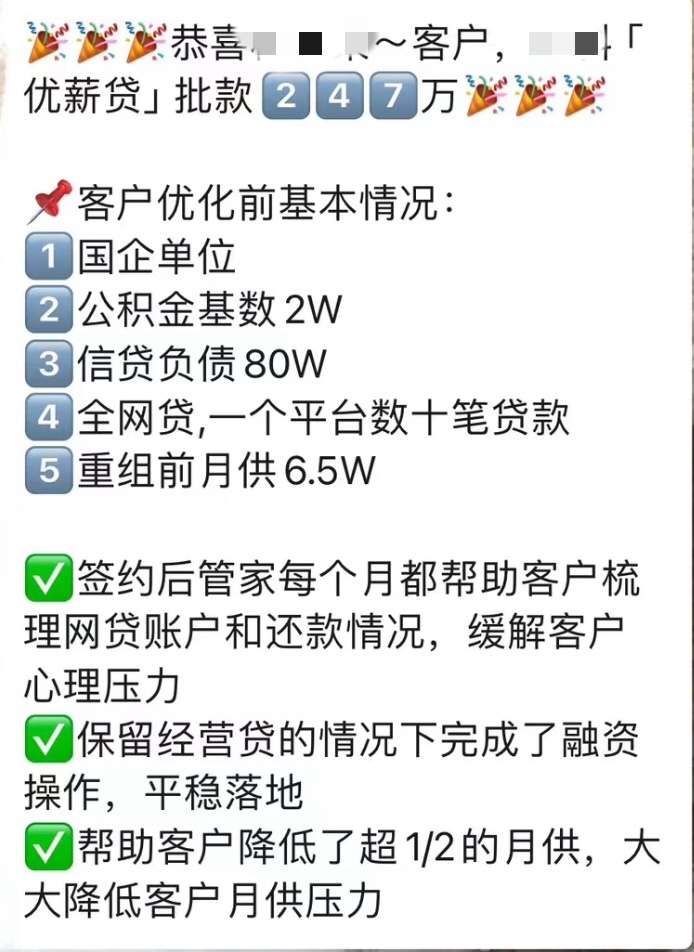

在淄博进行个人债务优化,通常需要遵循一系列有序的流程,以确保债务问题得到有效解决。淄博公积金债务优化方案是,重组后可做到银行额度50万-400万,优化后年化利率3%-5%,先息后本3-5年期。以下是一个概括性的流程指南:

一、债务梳理与评估

1.列出所有债务:详细列出淄博债务人所有的债务,包括银行贷款、信用卡欠款、网贷等,记录每笔债务的余额、利率、每月还款额以及还款期限。

2.分析债务结构:对债务进行分类,如信用卡债务、个人贷款、房贷等,并评估每类债务的利率和还款压力。

3.评估偿债能力:结合个人的月收入、月支出和其他财务义务,评估自己的偿债能力,确定可用于还款的资金额度。

详情请咨询王经理:132-4280-0092(号码同微信)

二、制定优化方案

1.确定优化目标:根据对淄博负债人的债务分析结果,确定债务优化的主要目标,如降低月还款额、缩短还款期限或降低整体利息支出。

2.制定还款计划:制定一个可行的还款计划,考虑债务的优先级,通常建议首先偿还高利率或紧急的债务。

3.探索优化方式:考虑通过债务重组、债务置换、债务展期或债务合并贷款等方式来优化债务结构。例如,将多个高利率的债务合并为一个低利率的贷款,以降低利息支出。

三、实施优化措施

1.评估债务优化方案:分析淄博债务人征信报告和公积金缴存情况,制定出相应的优化方案,包括养护周期、额度和利率。

2.养护征信大数据:根据优化方案,签订优化协议后,淄博债务人养护征信大数据,杜绝养护期间新增查询,操作前一个月就清债。

3.银行再贷款并结算:清债完成等征信更新后,就开始按排列的银行再贷,注意先后顺序和细节,确保再贷结果达成,然后跟凯润进行结算,优化方案流程就完成。

四、监控与优化

1.定期回顾:定期回顾债务优化计划的执行情况,确保按计划进行。如果财务状况发生变化(如收入增加或减少),应及时调整还款计划。

2.保持沟通:淄博债务人与重组机构凯润保持良好的沟通,及时解决任何可能出现的问题。确保债务优化工作的顺利进行。

3.持续优化:根据市场变化和个人财务状况的变化,持续优化债务管理策略,确保债务问题得到长期有效的解决。

五、特别注意事项

1.避免新增债务:在债务优化过程中,要尽量避免新增债务,以免加重财务负担。

2.保护个人信息:在与债权人或第三方机构沟通时,要注意保护个人信息,避免泄露给不法分子。

3.遵守法律法规:淄博债务人在债务优化过程中,要遵守相关法律法规的规定,确保债务优化行为的合法性和合规性。

总之,淄博个人债务优化需要一个系统性和结构化的过程,涉及债务梳理、方案制定、实施优化措施以及持续监控与优化等多个环节。通过遵循这些流程步骤,个人可以更有效地管理债务问题,减轻经济压力并逐步实现财务目标。