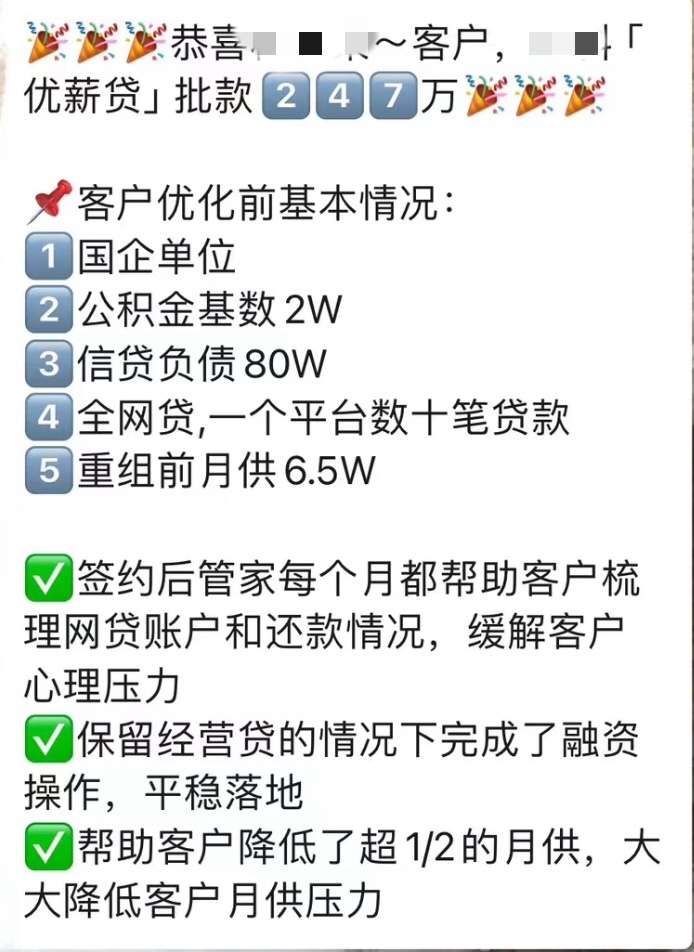

成都个人公积金债务重组,是指通过优化债务结构来减轻还款压力的方法,特别是针对成都公积金缴存的白领上班族。

成都公积金债务重组,包括使用公积金信用贷款,用低利息贷款来置换高利息债务,以及通过债务重组公司提供的“代还月供,结清网贷”等功能来改善个人信用记录,从而获取更优惠的银行贷款条件。

一、成都公积金债务优化重组优点:

1.减轻还款压力:公积金债务重组通过减少债务的利息、延长还款时间或整合多笔贷款等方式,显著降低借款人的还款压力。

2.改善信用记录:通过代还高利率网贷等方式,帮助借款人及时清偿债务,改善征信记录,为未来的金融活动提供便利。

3.优化债务结构:整合小额、高利息的贷款为大额、低利息的银行贷款,降低资金使用成本,优化债务结构。

4.个性化方案:根据借款人的实际情况制定个性化的还款方案,确保还款计划的可行性和合理性。

二、成都债务重组申请条件:

1.成都公积金债务重组通常要求申请人有稳定的公积金缴存记录,且满足一定的公积金基数和缴纳时长要求。比如要求重组人工作单位是:成都的公务员、事业单位、国企、上市公司、科技大厂的员工;公积金缴存基数要求6千以上。

2.重组债务人的征信记录、负债情况等也需要符合债务重组公司的要求,不要有严重逾期记录。此外,申请人可能需要通过债务重组公司的审核和评估,以确定是否具备进行债务重组的资格。

3.重组债务人申请银行贷款,需要满足银行规定的各种条件,包括借款人的年龄、收入、征信记录、还款能力等。不同银行和不同贷款产品的条件可能有所不同,但通常都需要借款人提供详细的申请材料和证明文件。

三、成都债务重组方案与费用

成都公积金债务重组:在利率方面,公积金债务重组可能通过获取低利息贷款来置换高利息债务,从而降低借款人的利息支出。然而,债务重组过程中可能会产生一定的服务费用或垫资费用,这些费用需要借款人承担。

重组后的利率一般年化3%-5%之间为主,先息后本还款,额度根据重组债务公积金缴存资质和需求来确认,一般是银行批核额度为50万-600万。征信大数据养护周期一般1-6个月,根据债务人的近半年查询记录来确认。

四、成都债务重组流程与效率:

公积金债务重组的流程相对复杂,需要借款人通过债务重组公司的审核和评估,并与债务重组公司合作完成债务置换和征信养护等步骤。整个流程可能需要一定的时间来完成,包括垫资养护征信大数据和平债,然后操作银行贷款。

大数据养护期满后,银行贷款的流程通常包括申请、审核、放款等步骤。不同银行的贷款流程可能有所不同,但通常都需要借款人提供详细的申请材料和证明文件,并经过银行的严格审核。银行贷款的放款速度也可能受到银行内部流程和资金状况的影响。

若因月还太高,网贷比较多,确实没有办法新增银行低利息贷款了,可以选择公积金信用债务重组,但一定要考虑综合成本。

成都债务重组可以把目前的还款压力及贷款确实可以做个优化,但一定要做好未来3-5年的还款规划,避免二次重组。开源节流才是根本的长久之计。重组前可以查个大数据,提升贷款通过率。