银行保函和信用证的区别是什么?

银行保函与信用证都是银行开立的,同属于银行信用,而且都被用于国际贸易中的货款支付,但两者有很大的区别,主要表现在:

1、银行付款责任不同

在信用证业务中,开证行承担性付款责任;在银行保函业务中,见索即付保函银行承担性付款责任,而有条件保函银行则承担第二性付款责任。

2、适用范围不同

信用证业务一般只适用于货物买卖,而银行保函除适用货物买卖外,更多的用于国际工程承包、投标招标、借款贷款等业务,因而适用范围更广。

3、对单据要求不同

信用证项下货运单据是付款的依据,单证不符银行可拒付,银行保函项下单据不是付款的依据,一般凭索赔书或其他文件付款。

4、能否融资不同

信用证项下受益人可通过议付取得资金融通,而银行保函项下单据不成为索汇的依据,也不能作抵押贷款,受益人不能取得资金融通。

5、与合同关系不同

信用证与合同是两个完全独立的契约;而出具有条件的保函的银行,当受益人以对方不履约,提交书面陈述或证明,要求银行履行赔偿诺言时,银行一般须证实不履约的情况,如果双方意见不一,保证银行就会被牵连到交易双方的合同纠纷中去。有的国家,如美国、日本等,法律禁止银行介入商事纠纷,故不允许银行开立银行保函。

关于保函保证金的概念是什么?

保函保证金是指针对银行保证函所支付的保证金。

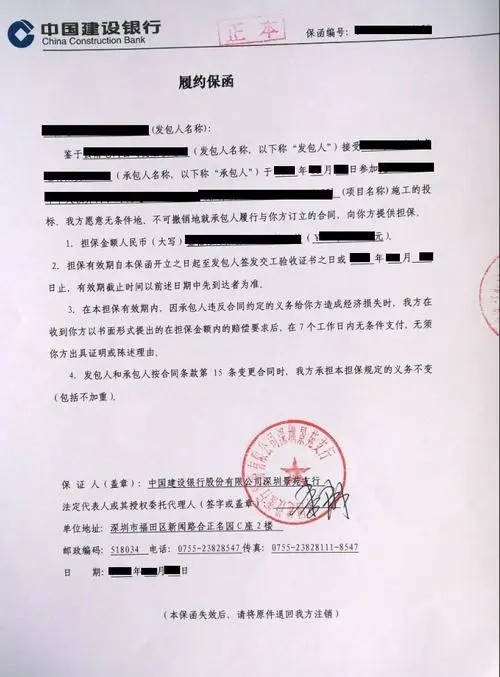

保函(Letter of Guarantee, L/G)又称保证书,是指银行、保险公司、担保公司或个人应申请人的请求,向第三方开立的一种书面信用担保凭证。保证在申请人未能按双方协议履行起责任或义务时,由担保人代其履行一定金额、一定期限范围内的某种支付责任或经济赔偿责任。 保函即为保证书,为了方便,一般公司及银行都印有一定格式的保证书。其作用包括凭保函交付货物、凭保函签发清洁提单、凭保函倒签预借提单等。

保函的到期日是根据保函的种类不同、工期不同导致到期日不同。

如果您开的是投标保函,保函的到期日一般是从开标时间起算,到招标文件规定的有效期结束后到期;如果您开的是预付款保函,保函的到期日一般是整个工期或者短于工期的时间;如果您开的是履约保函,保函的到期日是覆盖整个工期,甚至要到验收以后;如果您开的是质量保函,那保函的到期日就是质量保修截止后;每个项目的工期长短不一样,有的几天,有的一两年甚至更长,所以每个项目不同的保函种类,有效期都是不一样的,因此,没有固定的到期日,甚至好多项目因为各种原因还延期,这些都需要去考虑的。

建行的投标保函办理很简单,都不用自己去银行办理,只需要找个担保公司办理就行了,这是因为担保公司和银行有合作,担保公司放着好几个亿在银行冻结着,然后企业占用担保公司在银行的额度出的保函,跟企业自己去银行办理保函出来的保函是一字不差,保函上也不体现第三方,还不用去银行开户,冻结资金,办理的时候,还只需要提供:招标文件电子版+营业执照电子版,上午十点提交资料,下午就出保函,主要的,费用是几百块起步,超级便宜,简单点总结就是:费用低、速度快、资料少。

很多人担心:我企业在一个地方,甲方在一个地方,保函又在另外一个城市,这样是不是有点不太好,其实只要找担保公司做保函,基本都是固定的几个城市,比如:河北、江西、深圳,主要这几个地区,其他的地区,基本不太做这个业务,只要招标文件没有具体的要求必须在基本户或者项目所在地开保函,那就没事的,评审专家不会抓着这个死咬住不放的。