对出票人和背书人的效力。根据我国《票据法》第26条,出票人和背书人在交付票据后,即对后手持票人负有法定担保责任。这种责任,在付款人完成承兑行为之前,包含担保承兑和担保付款双重内容。而在付款人承兑之后,只包含担保付款,因为他们已被免于受到由于票据被拒绝承兑而引发的期前追索。

银行承兑汇票担保

企业在从事国内贸易购买货物向银行申请开立承兑汇票时,由担保机构对汇票金额的全部或

保证金敞口部分提供的担保。

商业票据贴现担保

商业票据贴现担保是企业将未到期的商业承兑汇票向银行申请贴现时,担保机构按票面金额

为企业向银行提供担保。

特点

一、信用好,承兑性强。银行承兑汇票经银行承兑到期无条件付款。就把企业之间的商业信用转化为银行信用。对企业来说,收到银行承兑汇票,就如同收到了现金。

二、流通性强,灵活性高。银行承兑汇票可以背书转让,也可以申请贴现,不会占压企业的资金。

三、节约资金成本。对于实力较强,银行比较信得过的企业,只需交纳规定的保证金,就能申请开立银行承兑汇票,用以进行正常的购销业务,待付款日期临近时再将资金交付给银行。由于银行承兑汇票具有上述优点,因而受到企业的欢迎。然而,伪造银行承兑汇票等犯罪行为呈现上升势头,有些企业深受其害。

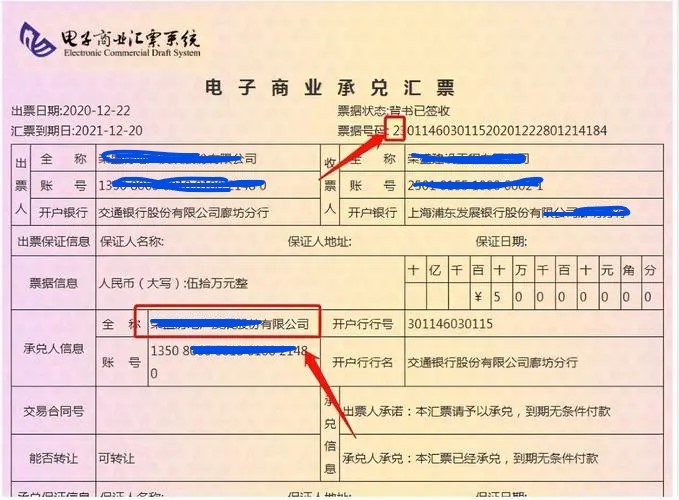

银行承兑汇票是指在承兑银行开立存款账户,资信状况良好的法人组织签发,并由开户银行承诺到期付款的一种票据。它是企业间相互结算的重要形式之一。

支付手续费

按照“银行承兑协议”的规定,付款单位办理承兑手续应向承兑银行支付手续费,由开户银行从付款单位存款户中扣收。按照现行规定,银行承兑手续费按银行承兑汇票的票面金额的万分之五计收,每笔手续费不足10元的,按10元计收。

纸质银行承兑汇票的承兑期限长不超过6个月,电子银行承兑汇票的承兑期限长不超过1年。承兑申请人在银行承兑汇票到期未付款的,按规定计收逾期罚息。