委托收款错误。属于如委托收款行与结算凭证的委托收款行不符和委托收款凭证填写不正确等结算凭证错误,可说明情况,重新填写正确凭证,承兑行应该给予解付。但属于因不懂银行承兑汇票背书填写而造成多处委托收款背书时,则逐个要求其合法取得承兑汇票背书的前手证明背书的连续性,以此依法举证,承兑银行也应给予解付。

委托收款错误。

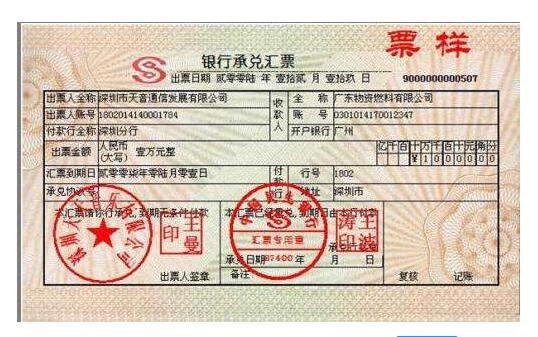

(1)多处委托收款。表现为银行承兑汇票的几手背书中,有两处以上的背书都注有“委托收款”字样。

(2)委托收款行与结算凭证的委托收款行不符。具体表现为银行承兑汇票的委托行为XX农行,而结算凭证上却盖着XX工行的结算章。

(3)委托收款凭证填写不正确。具体表现为付款人名称填写不正确,收款人与开户行填写不规范。

背书转让给个人。

根据《支付结算办法》第二章第七十四条:在银行开立存款帐户的法人以及其他组织之间,必须具有真实的交易关系或债权债务关系,才能使用商业汇票。以上条款从法律上规定了银行承兑汇票不能转让给个人。

作为承兑银行,接到持票人开户行寄来的委托收款凭证及汇票,排除假银行承兑汇票的可能,

商业承兑汇票和银行承兑汇票的区别在于,承兑人不同,决定了商业承兑汇票是商业信用,银行承兑汇票是银行信用。银行承兑汇票一般由银行签发并承兑,而商业承兑汇票可以不通过银行签发并背书转让,但在信用等级和流通性上低于银行承兑汇票,在银行办理贴现的难度较银行承兑汇票高。