背书转让给个人。根据《支付结算办法》第二章第七十四条:在银行开立存款帐户的法人以及其他组织之间,必须具有真实的交易关系或债权债务关系,才能使用商业汇票。以上条款从法律上规定了银行承兑汇票不能转让给个人。作为承兑银行,接到持票人开户行寄来的委托收款凭证及汇票,排除假银行承兑汇票的可能,主要审查:(1)是否作成委托收款背书,背书转让的汇票其背书是否连续,签章是否符合规定,背书使用粘单的是否按规定在粘单处签章。(2)委托收款凭证的记载事项是否与汇票记载的事项相符。但银行承兑汇票背书的出错,直接导致了承兑的不能解付。根据《中华人民共和国票据法》、《票据管理实施办法》、《支付结算办法》、《支付结算会计核算手续》及相关法律

银行承兑汇票是有价凭证、无因凭证,可以基于给付对价原则进行背书转让,从而实现银行承兑汇票支付功能、结算功能。例如,甲公司持有一张200万未到期银行承兑汇票,因甲公司向乙公司购买了价值200万的商品,如双方同意以银行承兑汇票方式结算,那么甲公司就可以将持有的那张200万银行承兑汇票背书给乙公司,完成交易付款。

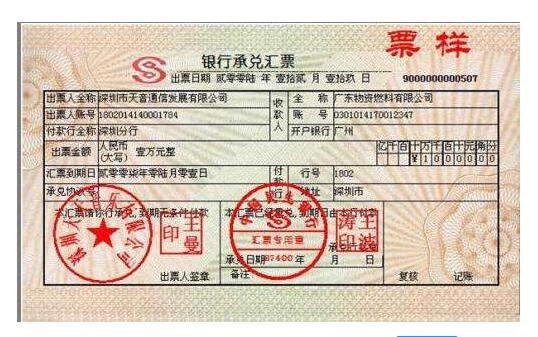

承兑汇票指办理过承兑手续的汇票。即在交易活动中,售货人为了向购货人索取货款而签发汇票,并经付款人在票面上注明承认到期付款的“承兑”字样及签章。付款人承兑以后成为汇票的承兑人。经购货人承兑的称“商业承兑汇票”,经银行承兑的称“银行承兑汇票”。

商业承兑汇票和银行承兑汇票的区别在于,承兑人不同,决定了商业承兑汇票是商业信用,银行承兑汇票是银行信用。银行承兑汇票一般由银行签发并承兑,而商业承兑汇票可以不通过银行签发并背书转让,但在信用等级和流通性上低于银行承兑汇票,在银行办理贴现的难度较银行承兑汇票高。