委托收款错误。属于如委托收款行与结算凭证的委托收款行不符和委托收款凭证填写不正确等结算凭证错误,可说明情况,重新填写正确凭证,承兑行应该给予解付。但属于因不懂银行承兑汇票背书填写而造成多处委托收款背书时,则逐个要求其合法取得承兑汇票背书的前手证明背书的连续性,以此依法举证,承兑银行也应给予解付。

银行承兑汇票是远期汇票,收款人或持票人在银行承兑汇票到期日之前想提前使用汇票上记载金额,可以向开户银行申请贴现。在贴付一定贴息后,即可使用银行承兑汇票上的金额(贴现时,银行会直接扣除贴息后将贴现余额打入贴现申请人对公账户)。银行承兑汇票贴息随银行承兑汇票贴现率的调整而变化。

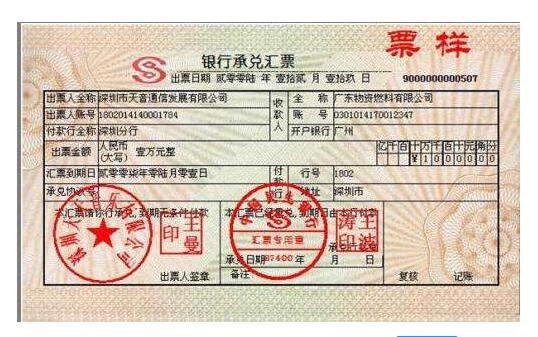

承兑汇票分为银行承兑汇票和商业承兑汇票,同时按照存在形式,票据又可以分为:纸质承兑汇票、电子承兑汇票。

银行承兑汇票是由债权人开出的要求债务人付款的命令书。当这种汇票得到银行的付款承诺后,即成为银行承兑汇票,银行承兑汇票作为短期的融资工具,期限一般在30天到180天,90天的为普遍。银行承兑汇票由在承兑银行开立存款账户的存款人出票,票据。对出票人签发的商业汇票进行承兑是银行基于对出票人资信的认可给予的信用支持。中国的银行承兑汇票每张票面金额为1000万元(实务中遇到过票面金额为1亿元)。

商业承兑汇票和银行承兑汇票的区别在于,承兑人不同,决定了商业承兑汇票是商业信用,银行承兑汇票是银行信用。银行承兑汇票一般由银行签发并承兑,而商业承兑汇票可以不通过银行签发并背书转让,但在信用等级和流通性上低于银行承兑汇票,在银行办理贴现的难度较银行承兑汇票高。