背书是银行承兑汇票流通的主要方法,为使用票据的人广泛使用,完全背书是银行承兑汇票常见的正规背书。那么承兑汇票背书格式是怎样的呢?在银行承兑汇票背面个“背书人签章”栏内,由票据正面收款人签章,并填写被背书人单位正确全称,进行背书转让。后手背书转让,依次签章进行。我国银行承兑汇票在背书上都印有格式,如果背书格式不能满足背书人的记载需要,可以加附粘单,粘附于票据凭证上,粘单处需加盖骑缝章。我国《票据法》第三十条规定,汇票以背书转让或者以背书将一定的汇票权利授予他人行使时,必须记载被背书人名称.

承兑汇票背书格式中其他可任意记载的有:

1、背书日期。《票据法》第二十九条规定,背书由背书人签章并记载背书日期,背书未记载日期的,视为在汇票到期日前背书。在现实操作中,背书一般不记载日期。

2、禁止票据转让。背书人书写禁止转让的,一般票据仍可背书转让,只是背书人对于禁止后再由背书取得银行承兑汇票的权利人不负责任.

完全背书中不得记载的事项有:

1、背书不得附有条件。银行承兑汇票背书附有条件的,所附条件不具有汇票上的效力。

2、背书上部分转让无效。将银行承兑汇票票面金额分别背书转让给两人或两人以上无效,将票面金额部分转让的也无效。

以背书转让的银行承兑汇票,后手应当对其直接前手背书的真实性负责。后手是指在票据签章人之后签章的其他票据债务人。

银行承兑汇票背书不得附有条件,背书时附有条件的,所附条件不具有汇票上的效力。将汇票金额的一部分转让的背书或者将汇票金额分别转让给二人以上的背书无效。

银行承兑汇票被拒绝承兑、被拒绝付款或者超过付款提示期限的,不得背书转让;背书转让的,背书人应当承担汇票责任。

银行各级分支机构公司业务部门是银行承兑汇票贴现业务的经营部门,负责该项业务的营销、申请受理、调查评价以及客户服务工作。

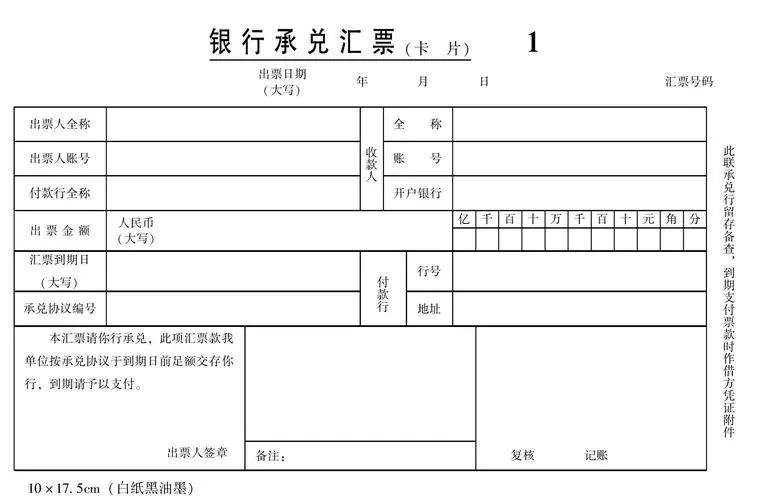

银行承兑汇票:是银行在商业汇票上签章承诺付款的远期汇票,是由银行承担付款责任的短期债务凭证,期限一般在6个月以内。银行承兑汇票多产生于国际贸易,一般由进口商国内银行开出的信用证预先授权。

银行承兑的作用在于为汇票成为流通性票据提供信用保证。汇票是列明付款人和收款人的双名票据,经银行作为第三者承兑后则成为三名票据。承兑银行成为主债务人,而付款人则成为第二债务人。实际上,银行承兑汇票相当于对银行开列的远期支票。持票人可以在汇票到期时提示付款,也可以在未到期时向银行尤其是承兑银行要求贴现取得现款。银行贴进票据后,可以申请中央银行再贴现,或向其它银行转贴现,更一般的做法是直接卖给证券交易商,再由其转卖给其它各类投资者。银行承兑汇票的重要投资者是外国银行和非银行金融机构。

银行承兑汇票承兑期限为6个月或以下

1.贴现的概念。贴现是一种票据转让方式,是指持票人在需要资金时,将其持有的商业汇票,经过背书转让给银行,银行从票面金额中扣除贴现利息后,将余款支付给申请贴现人的票据行为。

2.贴现的性质:贴现是银行的一项资产业务,汇票的支付人对银行负债,银行实际上是与付款人有一种间接贷款关系。

3.再贴现和转贴现:再贴现是指贴现银行向中央银行再转让汇票,转贴现是指贴现银行向其他商业银行转让汇票,二者都是贴现银行以未到期的贴现票据,经背书后的再次贴现,中央银行或其他商业银行按规定扣除再贴现或转贴现的利息后,给申请贴现行兑付票款。

财务报表上的借和贷分别指

借:指支出、借出、应收账款,凡现金流出都是“借”。

贷:指收入、贷款、回笼、应付账款,凡现金流入都是“贷”。

1、银行承兑汇票担保

企业在从事国内贸易购买货物向银行申请开立承兑汇票时,由担保机构对汇票金额的全部或

保证金敞口部分提供的担保。

2、商业票据贴现担保

商业票据贴现担保是企业将未到期的商业承兑汇票向银行申请贴现时,担保机构按票面金额

为企业向银行提供担保。

3.对票据承兑人的要求

作为票据承兑人在接受承兑后,必须遵循汇票上的付款要求,不能附加任何条件,不能改变承兑日期,因为汇票上所记载的事项,都是由商品交易双方协商达成,具有法律效力,不可随意变更。而且,在接受承兑后,还须在汇票正面证明。“同意按汇票要求到期支付票款”的字样,注明承兑日期并签章,一经承兑的票据,即具有法律效力,承兑人不能返回撤销承兑。

4.执票人获得票款前的提示

汇票在承兑前必须提示,因为汇票一般由债权人执存,在票据流通转让的情况下,付款人通常不知道票据流通转让的情况下,付款人通常不知道票据在谁手中,只有在持票人出示汇票进才能办理承兑。要付款,必须先由执票人在票据到期前向付款人提示,同时也证明债权人身份。

票据法一般规定有提示日期,付款在执票人提示后,应做出付款与否的答复。由于汇票的到期日是从承兑日算起的,所以持票人应尽可能早承兑,付款人在承兑前对汇票不负任何责任。提示票据是执票人取得票款的重要手续,必须严格按规定提示,以保证债权的按时清偿。

5.汇票被拒绝承兑,需写“拒绝证书”

执票人向付款人提示票据,如果付款不予承兑或无法承兑的,都属于拒绝承兑行为,汇票被拒绝承兑后,除事先说明虽除作拒绝证书外,汇票的执票人应让付款人所在地的公证机关写出“拒绝证书”,拒绝证书上要写明拒绝理由、金额、年月日等内容并签章。执票人持“拒绝证书”可向汇票转让的前背书人或其它债务人行使追索权。

1、附属的票据行为。

2、远期汇票付款人所为的票据行为。

3、表示愿意支付汇票金额的票据行为。

4、汇票付款人在汇票上所为的票据行为。