“流动”意味着银行的资金卡应该随时流动,而且应该有收入和收益。账户必须平衡。的状态是在一次划水中进入,然后在不同的划水中度过。当然,这里应该提到的是,原则上,在许多银行,当天支付的账户是无效的,因为资金没有在银行过夜。

银行流水包括哪些? 1、工资流水 工资流水是银行查看购房者的流水重要的而一部分,因为工资是购房者主要的一部分收入,也是个人稳定的收入,能很好的体现出购房者的收入情况。工资流水是属于银行完全认可的个人收入证明,它体现了本人工作的稳定性和保障性。 2、转账流水 除了稳定的工资收入之外,还有一些购房者可能还从事了一些其他的工作或者是兼职,就会存在很大一部分转账的流水。特别是对于自由职业者或者是兼职工来讲,其工资通常是通过转账来获得的。因此如果您的工资是通过柜台、网络或网银转账的,那么需要有固定时间和固定金额的转入,银行也会认可。 3、自存流水 有些流水其实也是属于自己收入的一部分,只不过不想工资一样那么准时固定的存入账户,但银行也会视其为有效的流水,比如说自存流水。自存流水是指通过现金或者本人他行银行卡转账存入的流水,属于有效流水。

孩子出国留学,不论是国际生还是计划生,自开始准备银行流水之日起直到递签那天,父母双方都需要保持各自名下银行卡中的活期余额一直不低于10万人民币。若只提供父母其中一方的银行流水,建议这一方名下的银行卡活期余额不低于30万人民币。注意:这里的活期余额不包含理财、基金、股票、保单等。 银行卡每月的进账要保持持续、稳定、平均,且必须要有支出。父母双方的银行卡每月需稳定进账合计不小于1.5万元。若因父母离异、已故等原因只能提供单方银行流水的情况,建议这一方的银行卡每月需稳定进账不小于2万元。

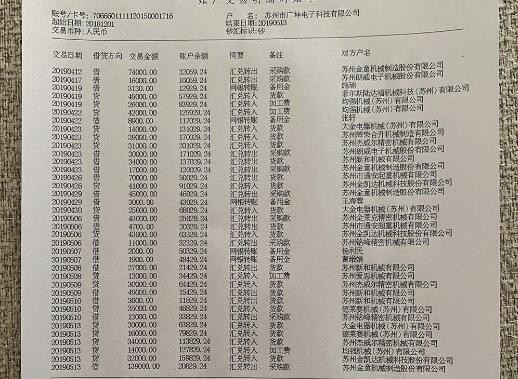

办理房贷,银行大多需要提供近半年的银行流水。所以,你至少提前半年,开始准备银行流水。 那卡内余额要多少?每个月存多少钱才合适呢? 建议卡内余额占比总贷款额度10%以上,比如需要商业贷款100w,那余额有10w+。当然是多多益善。然后每个月的流水进账,至少是名下总月供的2倍以上,能2.5倍更佳。 举个例子,假如你买房前,名下车贷月供2000元。这次还准备申请一笔月供5000元的房贷。那么总月供就是7000元了,那么每个月的流水收入至少是两倍+,也就是至少14k,尽可能能做到2.5倍,也就是17.5k。