票据优点

1、对于卖方来说,对现有或新的客户提供远期付款方式,可以增加销售额,提高市场竞争力。

2、对于买方来说,利用远期付款,以有限的资本购进更多货物,限度地减少对营运资金的占用与需求,有利于扩大生产规模。

3、相对于贷款融资可以明显降低财务费用。

适用范围

适用于具有真实贸易背景的、有延期付款需求的各类国有企业、民营企业、医疗卫生、机关学校等单位。适用范围

适用于具有真实贸易背景的、有延期付款需求的各类国有企业、民营企业、医疗卫生、机关学校等单位。

银行承兑汇票的签发与兑付,大体包括如下步骤:

1、签订交易合同

交易双方经过协商,签定商品交易合同,并在合同中注明采用银行承兑汇票进行结算。作为销货方,如果对方的商业信用不佳,或者对对方的信用状况不甚了解或信心不足,使用银行承兑汇票较为稳妥。因为银行承兑汇票由银行承兑,由银行信用作为保证,因而能保证及时地收回货款。

2、签发汇票

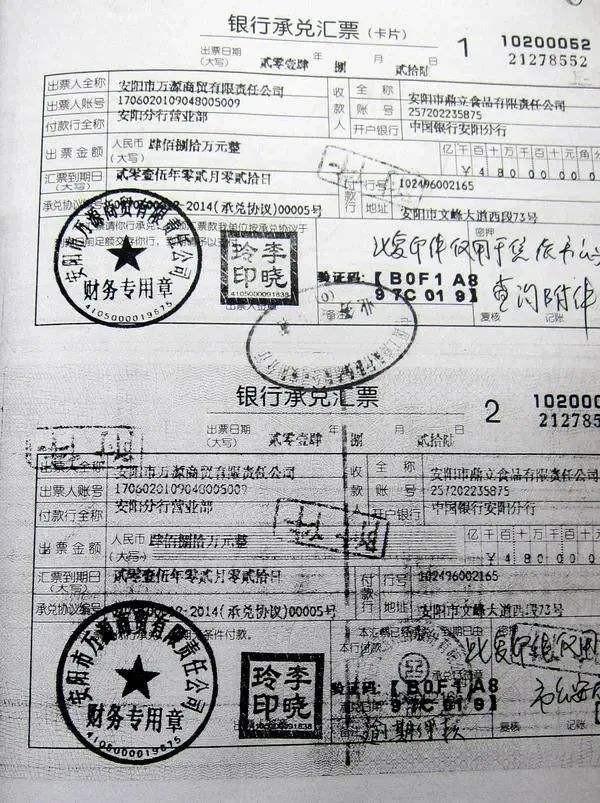

付款方按照双方签订的合同的规定,签发银行承兑汇票。银行承兑汇票一式三联,联为卡片,由承兑银行支付票款时作付出传票;第二联由收款人开户行向承兑银行收取票款时作联行往来账付出传票;第三联为存根联,由签发单位编制有关凭证。

备注:付款单位出纳员在填制银行承兑汇票时,应当逐项填写银行承兑汇票中签发日期,收款人和承兑申请人(即付款单位)的单位全称、账号、开户银行,汇票金额大、小写,汇票到期日等内容,并在银行承兑汇票的联、第二联、第三联的“汇票签发人盖章”处加盖预留银行印签及负责人和经办人印章。

3、汇票承兑

付款单位出纳员在填制完银行承兑汇票后,应将汇票的有关内容与交易合同进行核对,核对无误后填制“银行承兑协议”及银行承兑汇票清单,并在“承兑申请人”处盖单位公章。银行承兑协议一般为一式三联,银行信贷部门一联,银行会计部门一联,付款单位一联,其内容主要是汇票的基本内容,汇票经银行承兑后承兑申请人应遵守的基本条款等。待银行审核完毕之后,在银行承兑协议上加盖银行公章或合同章,在银行承兑汇票上加盖汇票专用章,并至少加盖一个经办人私章。

4、支付手续费

按照“银行承兑协议”的规定,付款单位办理承兑手续应向承兑银行支付手续费,由开户银行从付款单位存款户中扣收。按照现行规定,银行承兑手续费按银行承兑汇票的票面金额的万分之五计收,每笔手续费不足10元的,按10元计收。

纸质银行承兑汇票的承兑期限长不超过6个月,电子银行承兑汇票的承兑期限长不超过1年。承兑申请人在银行承兑汇票到期未付款的,按规定计收逾期罚息。

出票

银行承兑汇票是由出票人签发的,由银行承兑的,委托付款人在指定日期无条件支付确定的金额给收款人或者持票人的票据。

银行承兑汇票的出票人必须具备下列条件:

(一)在承兑银行开立存款账户的法人以及其它组织;

(二)与承兑银行具有真实的委托付款关系;

(三)资信状况良好,具有支付汇票金额的可靠资金来源。

签发银行承兑汇票必须记载下列事项:

(一)表明“银行承兑汇票”的字样;

(二)无条件支付的委托;

(三)确定的金额;

(四)付款人名称;

(五)收款人名称;

(六)出票日期;

(七)出票人签章。

欠缺记载上述规定事项之一的,银行承兑汇票无效。银行承兑汇票应由在承兑银行开立存款账户的存款人签发。

“银行承兑汇票”字样是汇票文句。在实务中,它是印刷在汇票的正面上方,出票人无需另行记载。

无条件支付委托是支付文句。在实务中,它也是印刷在银行承兑汇票的正面,通常以“本汇票于到期日付款”、“本汇票请予以承兑于到期日付款”等类似文句来表示,出票人无需另行记载。

确定的金额要求。汇票上记载的出票金额必须确定,并且只能以金钱为标的,记载的汇票金额必须按《支付结算办法》附件一的规定来书写。出票金额大写必须与小写金额一致,两者不一致的,票据无效。出票金额不得更改,更改的汇票无效。

付款人是银行承兑汇票的出票人在汇票上记载的委托其支付汇票金额的银行,付款人并非因出票人的支付委托即成为当然的票据债务人,而是必须经其承兑。在汇票承兑之前的付款人为出票人,在承兑之后的承兑银行就是付款人,是银行承兑汇票的主债务人。

收款人是汇票上记载的受领汇票金额的初票据权利人。收款人名称不得更改,更改的银行承兑汇票无效。

出票日期必须按照《支付结算办法》附件一的规定书写。出票日期不得更改,更改的银行承兑汇票无效。

出票人在汇票上注明"不得转让"字样的汇票丧失流通性,其后手不得再转让。

银行承兑汇票出票人必须签章,签章必须清楚。

出票人将签发好的银行承兑汇票交给收款人后,出票行为即告完成。 提示承兑是指持票人向付款人出示汇票,并要求付款人承诺付款的行为。所谓提示即持票人向付款人现实地出示汇票,以行使或保全其票据权利的行为。

银行承兑汇票贴现业务的特点

(1)风险低。虽然贴现业务是银行事先付出资金,购买汇票,但由于汇票是由其他商业银行承兑过的,所以相埘于贷款业务来讲,银行承兑汇票贴现业务的风险要低得多,只要贴现银行在票据的真实性及承兑行的资质上把住关。到期收回资金是不成问题的。

(2)流动性强。银行承兑汇票贴现业务要以真实的商品交易为基础,它把信贷资金的投放、收回与商品的货款回收紧密结合在一起,使企业将未到期的银行承兑汇票提前变现,增加了企业的可用资金。银行又可将经贴现并符合央行规定条件的票据向央行办理再贴现,克服银行信贷资金紧缺的困难,减轻贴现银行的头寸压力,增加贷款总额和贷款收益。因此无论对贴现方、还是对贴现银行来讲,贴现业务都是一项流动性极强的业务。