填开注意

1.日期填写:

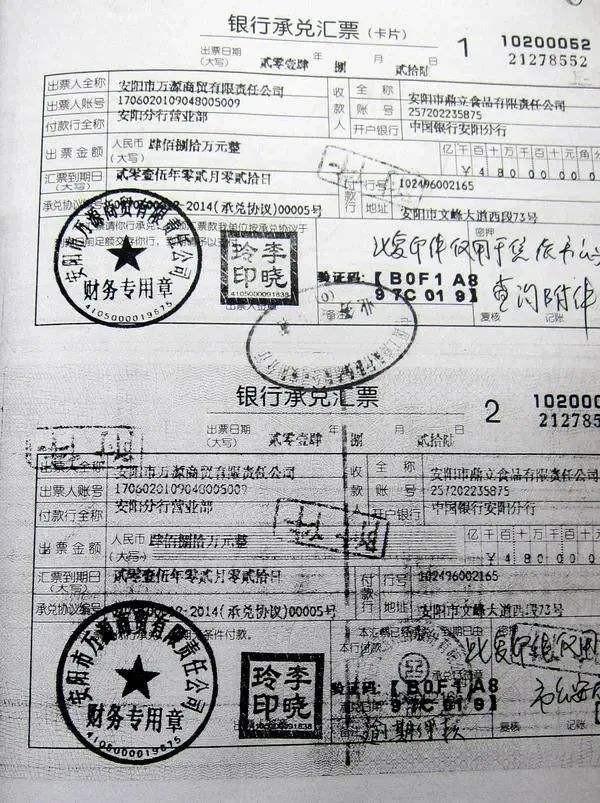

汇票到期日(大写):使用中文大写,例如,2011年03月09日应写作“贰零壹壹年零叁月零玖日”。

到期日不能大于开票日期6个月以上;

出票日期(大写):中文大写日期。

手写的比较少。通常都是用软件打印。

2. 人民币(大写):使用中文大写和数码填写出票金额,大小写必须一致。银行承兑汇票一律按出票金额结算。

大写数码:壹、贰、叁、肆、伍、陆、柒、捌、玖、零。

大写数位:拾、佰、仟、万、亿、元、角、分。

例如,(1)小写金额表示为¥42000000.00,人民币(大写)应当写作“肆仟贰佰万元整”。无角无分的大写末尾应当写整(可简写作“整”),而不能写成零角零分。

(2)¥164003.70在人民币(大写)一栏内写作“壹拾陆万肆仟零叁元柒角整”。此处的整字可以省略,但不能写作零分。

3. 背书:背书是持票人所为的法律行为;背书的主要目的是在于转让票据上的权利。如果不想让收票人转让,可以在背书上打印或填写【不得转让】字样;

4.银行或承兑业务量大的单位或机构的批量填开:

手工填开对于批量的承兑汇票是十分繁重的文字劳动。建议用票据打印软件,但从风险角度来讲,手工填制票据比机打票据更能防伪。

银行承兑汇票贴现是指银行承兑汇票的贴现申请人由于资金需要,将未到期的银行承兑汇票转让于银行,银行按票面金额扣除贴现利息后,将余额付给持票人的一种融资行为。

一、申请人应具备的条件

(一)依法登记注册并有效的企业法人或其他经济组织,并依法从事经营活动;持有中国人民银行核发的“贷款卡”;

(二)与出票人或前手之间具有真实合法的商品交易关系并提供相关证明材料;

(三)在开户行开立结算账户;

(四)非银行承兑汇票的出票人;

(五)满足开户行要求的其他条件。

二、申请人需要提供的资料

(一)通过年审的营业执照、经营许可证、企业代码证、法定代表人资格证明及本人身份证、护照原件及复印件;申请人章程、验资报告、税务登记证;

(二)经中国人民银行年审合格的贷款卡原件;

(三)申请人与其前手之间的商品交易合同、增值税发票等资料的原件及复印件;

(四)开户行要求的其他资料。

三、申办程序

客户向开户行提出书面申请,并提交有关资料,经开户行审批同意后,办理相关贴现手续。

四、服务渠道

银行各级分支机构公司业务部门是银行承兑汇票贴现业务的经营部门,负责该项业务的营销、申请受理、调查评价以及客户服务工作。

一般情况下银行承兑汇票有三方:

一个是开票人,也就是申请开具承兑汇票的买家,这些出票人一般都是银行的客户,在银行有授信额度。另一个是卖家,也就是接受承兑汇票的一方,在这个过程当中,卖家的地位相对是比较被动的。再一个就是银行,这里面银行起到一个担保的作用,负责无条件承兑。在这里面,这三者的关系是,比如A跟B购买了100万的货物,因为A的资金比较紧张暂时不想用现金支付这笔货款,所以A就找到C银行,然后让C银行开出银行承兑汇票,A再将这个汇票交付给B充当货款。

银行承兑汇票贴现业务的特点

(1)风险低。虽然贴现业务是银行事先付出资金,购买汇票,但由于汇票是由其他商业银行承兑过的,所以相埘于贷款业务来讲,银行承兑汇票贴现业务的风险要低得多,只要贴现银行在票据的真实性及承兑行的资质上把住关。到期收回资金是不成问题的。

(2)流动性强。银行承兑汇票贴现业务要以真实的商品交易为基础,它把信贷资金的投放、收回与商品的货款回收紧密结合在一起,使企业将未到期的银行承兑汇票提前变现,增加了企业的可用资金。银行又可将经贴现并符合央行规定条件的票据向央行办理再贴现,克服银行信贷资金紧缺的困难,减轻贴现银行的头寸压力,增加贷款总额和贷款收益。因此无论对贴现方、还是对贴现银行来讲,贴现业务都是一项流动性极强的业务。