承兑

承兑是一种附属票据行为,它以出票行为的成立为前提,承兑行为必须在有效的汇票上进行才能生效;承兑是汇票付款人做出的,表示其于到期日支付汇票金额的票据行为;承兑是一种要式法律行为,必须依据票据法的规定作成并交付,才能生效;承兑是持票人行使票据权利的一个重要程序,持票人只有在付款人作出承兑后,其付款请求权才能得以确定。

商业汇票的承兑银行,必须具备下列条件:

(一)与出票人具有真实的委托付款关系;

(二)具有支付汇票金额的可靠资金;

(三)内部管理完善,经其法人授权的银行审定。

银行承兑汇票的出票人或持票人向银行提示承兑时,银行的信贷部门负责按有关规定和审批程序,对出票人的资格、资信、购销合同和汇票记载的内容进行认真审查,必要时可由出票人提供担保。符合规定和承兑条件的,与出票人签订承兑协议。

付款人承兑商业汇票,应当在汇票正面记载“承兑”字样和承兑日期并签章,见票后定期付款的汇票,应在承兑时记载付款日期。在实务中,银行承兑汇票的承兑文句(即“承兑”字样)已经印在汇票的正面,如“本汇票已经承兑到期无条件付款”、“本汇票已经承兑,到期日由本行付款”等,无须承兑人另行记载,承兑人只需在承兑人签章处签章并在承兑日期栏填明承兑日期即可。

银行承兑汇票的承兑银行,应按票面金额向出票人收取万分之五的手续费。

付款人承兑商业汇票,不得附有条件。承兑附有条件的,视为拒绝承兑。

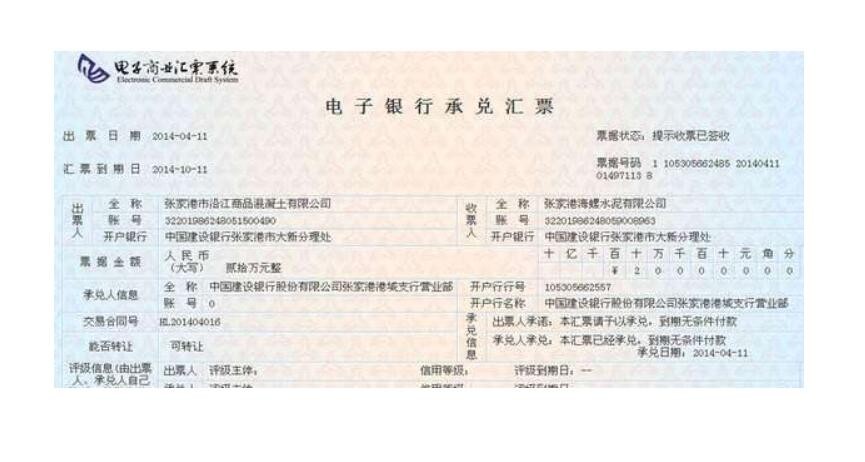

电子银行承兑汇票是在出票人(即承兑申请人)以数据电文形式向开户银行提出申请,经承兑银行审批并同意承兑后,保证承兑申请人在指定日期无条件支付确定金额给收款人或持票人的票据。电子银行承兑汇票是纸质银行承兑汇票的继承和发展,电子银行承兑汇票所体现的票据权利义务关系与纸质银行承兑汇票没有区别,不同之处是电子银行承兑汇票以数据电文形式替代原有的纸质实物票据,以电子签名取代实体签章,以网络传输取代人工传递,以计算机录入代替手工书写,实现了出票、流转、兑付等票据业务过程的完全电子化。

开具银行承兑汇票需要哪些条件?

银行承兑汇票并非所有人都能够随便开具,正常情况下想要开具银行承兑汇票,至少需要具备几个条件:

1、在承兑银行开立存款账户的法人以及其他组织;

2、与承兑银行具有真实的委托付款关系;

3、有足够的支付能力,良好的结算记录和结算信誉;

4、买卖双方有真实交易,必须提供与供货方签订的购货合同复印件;而且现在银行要求非常严,想要开具银行承兑汇票,必须提供增值税专用发票,如果没有增值税专用发票,想要开具银行承兑汇票比较难。

5、缴纳保证金,目前各大银行在开具银行承兑汇票的时候,都必须缴纳保证金至于保证金是多少?要看客户的条件,如果客户条件一般般,银行基本上都要求提供的保证金,如果客户条件比较优质,实力比较强,而且在银行有授信额度,那可以交30%或者50%的保证金,银行再给予50%~70%的敞口。

银行承兑汇票贴现业务的特点

(1)风险低。虽然贴现业务是银行事先付出资金,购买汇票,但由于汇票是由其他商业银行承兑过的,所以相埘于贷款业务来讲,银行承兑汇票贴现业务的风险要低得多,只要贴现银行在票据的真实性及承兑行的资质上把住关。到期收回资金是不成问题的。

(2)流动性强。银行承兑汇票贴现业务要以真实的商品交易为基础,它把信贷资金的投放、收回与商品的货款回收紧密结合在一起,使企业将未到期的银行承兑汇票提前变现,增加了企业的可用资金。银行又可将经贴现并符合央行规定条件的票据向央行办理再贴现,克服银行信贷资金紧缺的困难,减轻贴现银行的头寸压力,增加贷款总额和贷款收益。因此无论对贴现方、还是对贴现银行来讲,贴现业务都是一项流动性极强的业务。